Quem nunca foi abordado por empresas e pessoas prometendo Milagres Tributários que vão salvá-lo das suas dívidas com o Fisco?

Promessas essas que em um primeiro momento enchem nossos olhos! Mas podem levar a problemas maiores ainda em um espaço curto de tempo com consequências graves se não estiverem de acordo com a Lei.

Hoje, em nosso Blog vamos tratar desse assunto e apontarmos algumas das abordagens que tais empresas vêm fazendo aos Empresários com problemas de dívidas tributárias.

Tributação no Brasil e no mundo

É de conhecimento de todos que o Brasil está entre os países com maior carga tributária do mundo. São ao todo 93 tributos oficiais no Brasil que compõem a carga tributária atualmente.

Essa carga tributária é composta pela soma de todos os tributos que foram arrecadados pela União, Estados e Municípios e o Distrito Federal.

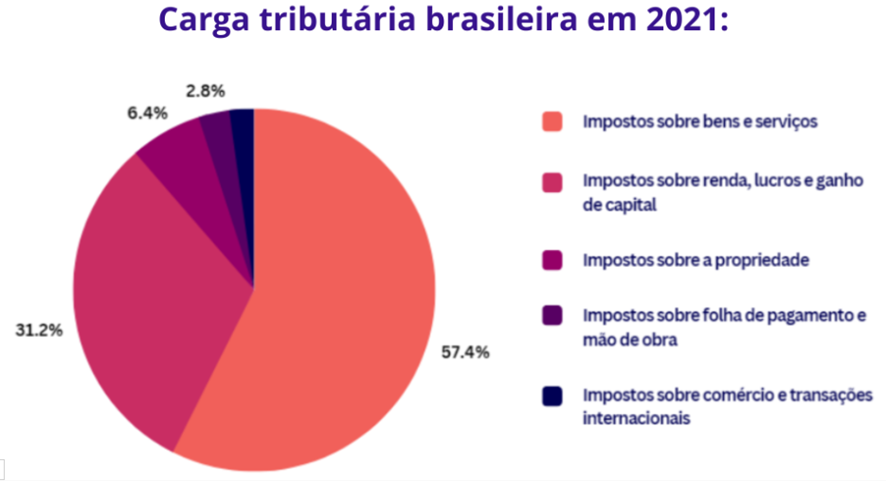

Esse valor somado é dividido pelo PIB (soma de todas as riquezas geradas no país em determinado período), e só depois que a carga tributária é definida. Em 2021, a carga tributária bruta foi de 33,9% segundo a Estimativa de Carga Tributária Bruta do Governo Geral conforme gráfico mostrando a composição da carga tributária:

Gráfico de pizza apresentando como a carga tributária brasileira foi composta em 2021. Há maior concentração, 57.6%, de tributos indiretos. Imagem: Dados do Boletim de Estimativa da Carga Tributária Bruta do Governo Geral.

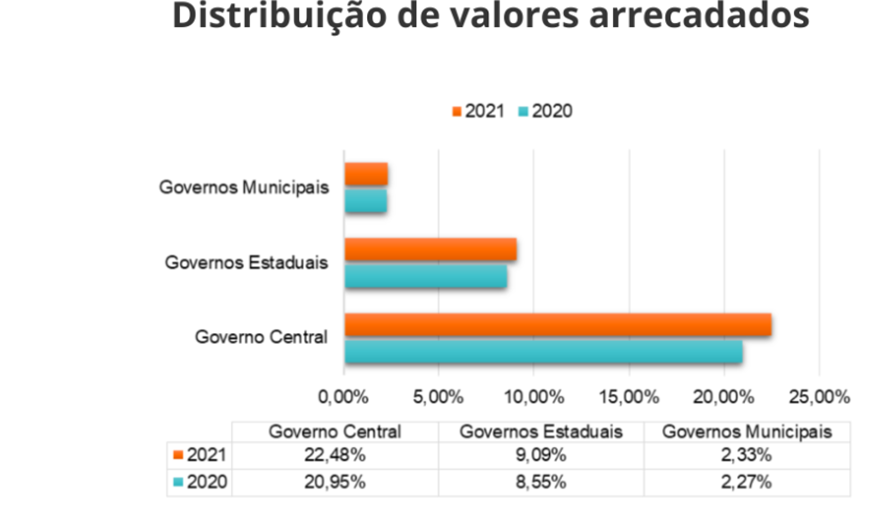

Gráfico de barras apresentando a distribuição da carga tributária brasileira em 2020 e 2021. A maior parte do valor é destinada ao Governo Central. Créditos: Dados do Boletim de Estimativa da Carga Tributária Bruta do Governo Geral

Para entendermos sobre a tributação nos demais países do Mundo, é importante sabermos de que forma é feito o comparativo entre eles, sendo utilizado os índices da OCDE – Organização para a Cooperação e Desenvolvimento Econômico.

Há sistemas tributários distintos, onde alguns países utilizam-se da Renda Per Capita (renda por pessoa) diferentes e com diferentes cobranças sobre determinado seguimento, por exemplo, e desta forma, pode gerar conclusões erradas.

Alguns utilizam a cobrança de tributos diretos (cobrados diretamente do cidadão) ou indiretos (inseridos no valor do produto e serviços), assim, podemos obter um comparativo nesses tópicos para chegarmos uma conclusão comparativa.

Vejamos um exemplo:

Em 2014, entre os países membros da OCDE e o Brasil, foi levantado os seguintes índices da carga tributária total que correspondia à tributação direta sobre renda, lucro e ganho de capital, ficando da seguinte forma:

- Dinamarca 33,2%

- Islândia 18%

- Nova Zelândia 18%

- Estados Unidos, Áustria e Suiça de 12% a 13%

- Brasil 5,85%

Por outro lado, se analisarmos os tributos sobre bens e serviços, que compõem a c arga tributária indireta desses países, teremos:

- A maioria corresponde a menos de 13% e no Brasil, corresponde a 16,28%

Segundo Pesquisadores da área de Economia, David Decacache e Lucas DiCandia, afirmam que esse tipo de arrecadação em tributos indiretos caracteriza a desigualdade social no país.

Com isso, a tributação se torna mais cara para aqueles com renda menor.

De modo geral, a conclusão é que o ideal é que a tributação seja concentrada sobre a renda e propriedade, ao invés de concentrá-la sobre bens e serviços.

No Brasil, a arrecadação de tributos sobre o consumo foi aproximadamente 50% maior no comparativo com outros países em desenvolvimento econômico.

Assim, é urgente que o Governo implante novas regras de tributação em busca de uma sociedade mais justa e igualitária para possibilitar a criação de políticas públicas.

Formas de Fiscalização e Cruzamento de Informação

Atualmente a Receita Federal investe pesado em tecnologias que permitem a fiscalização em tempo real.

Com o avanço da IA – Inteligência Artificial, ela conta com algoritmos avançados que fazem essa leitura dos dados diariamente.

Visto o quadro econômico nacional, é exigido muito dos cofres públicos a disponibilidades de recursos para cobrir despesas de crise e distribuição de rendas.

Com isso, as reservas financeiras do Governo estão se esgotando, tanto das instituições públicas, bem como do FGTS por exemplo.

Por isso, os modernos sistemas de auditoria fiscal utilizados para o cruzamento das informações pelo Fisco, permitem que haja um acompanhamento em tempo real de várias operações.

O Fisco possui acesso às informações sobre a movimentação financeiras das empresas e das pessoas físicas, através do CNPJ e do CPF respectivamente.

Quando comparadas através das obrigações acessórias recebidas das fontes diretas, como operadoras de cartão e bancos.

É através dessas obrigações acessórias que o Fisco obtém as informações dos tributos gerados e pagos, da movimentação financeira ocorrida em determinado período.

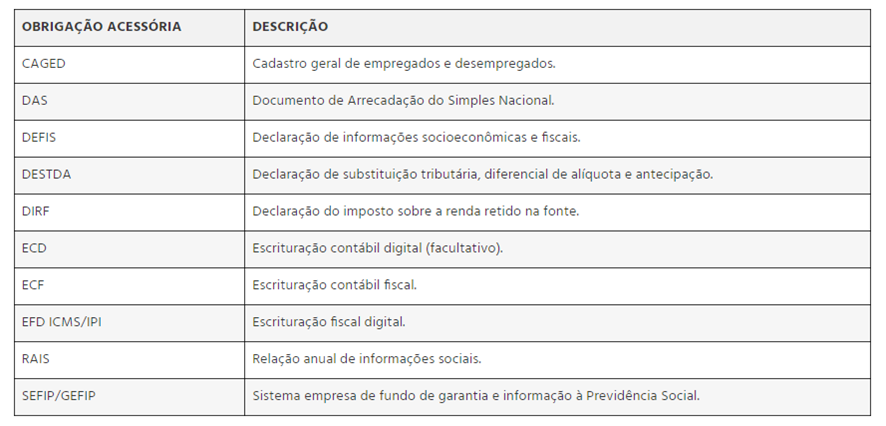

Abaixo, algumas obrigações acessórias que são enviadas ao Fisco de acordo com o regime tributário de cada empresa:

São inúmeras as formas de cruzamentos das informações trabalhistas, de tributos, financeiras, comerciais, lucros dos sócios, etc.

Por isso, é recomendável que a empresa siga todas as normas e regras impostas pela Lei e pelo Fisco, para que não tenha problemas futuros com Malha Fina.

Além de manter o pagamento dos seus impostos em dia a fim de estar sempre em conformidade com o Fisco.

Promessas Milagrosas e Ética Profissional

Com tudo abordado acima, podemos chegar a conclusão de que o sistema tributário Brasileiro e seus cruzamentos são um dos mais eficientes do mundo.

Desta forma, qualquer deslize ou informação divergente é imediatamente conhecida pelo Fisco, podendo ocasionar sanções e penalidades, com possível enquadramento de crime tributário.

Pela alta carga tributária, é comum em um momento de crise econômica, muitas ofertas de promessas milagrosas para a diminuição da carga tributária.

Infelizmente, há profissionais antiéticos que se utilizam do seu poder de persuasão e falta de conhecimento do empresário sobre o assunto, para conseguirem vantagens financeiras.

Há no mercado, empresas que prometem redução de determinados impostos, mas não expõem o que de fato farão para que isso ocorra, omitindo informações importantes que podem levar o empresário, no futuro, a responder criminalmente por aquele ato.

A Lei no. 8137, de 27 de dezembro de 1990 que define os crimes contra a ordem tributária, econômica e contra as relações de consumo.

É importante ressaltar que inadimplência fiscal é diferente de um crime tributário, onde no primeiro, o empresário opera com os impostos atrasados.

No segundo, é constatada fraude, o que é passível de multa e até mesmo de reclusão.

Crimes tributários, estão classificados como sonegação fiscal e fraude fiscal e podem ser elencados pelas seguintes práticas:

- Prestar informações falsas ou mesmo omiti-las às autoridades fazendárias;

- Extraviar, falsificar ou alterar documentos fiscais, bem como inserir neles elementos inexatos para burlar a fiscalização;

- Negar ou deixar de fornecer notas fiscais, bem como emiti-las com valores inexatos ou falsificá-las;

- Deixar de recolher tributos e contribuições sociais no prazo legal, caracterizando apropriação indébita;

- Exigir, pagar ou receber qualquer porcentagem sobre deduções de eventuais impostos ou incentivos fiscais;

- Exigir, solicitar ou receber vantagens indevidas sobre tributos e contribuições sociais.

Muitos empresários com auxílios desses profissionais antiéticos alteram valores de faturas, notas de vendas, geram créditos tributários fictícios e alteram livros fiscais e obrigações acessórias com o intuito de diminuir o valor final dos impostos.

Mas não se deixa levar por estas falsas promessas e fique atento àquele velho ditado: “quando a esmola é demais, o Santo desconfia”, pois como vimos acima, não há milagres ou ações que possam diminuir a carga tributária da sua empresa.

É importante analisar o regime tributário adotado para a sua empresa, a atividade, os prazos legais de cumprimento de obrigações acessórias e recolhimento dos impostos.

Também é recomendável fugir do “Caixa 2”, onde é a omissão dos recursos para a evitar incidência de impostos.

Nunca permita que terceiros não autorizados acessem informações confidenciais da sua empresa ou da sua pessoa física com promessas de redução de tributos a qualquer preço, pois, quem irá responder perante o Fisco pelos atos cometidos será apenas você.

Então, NÃO PREJUDIQUE O SEU NEGÓCIO! Conte com a Integra Vale para ajudá-lo na gestão profissional da sua empresa, seguindo sempre as regras e as leis, com honestidade e ética para lhe trazer segurança e sucesso para o seu negócio!

Siga e acompanhe a Integra Vale para estar por dentro de tudo para sua empresa: instagram, linkeding e facebook .

Para nos conhecer ligue ou mande uma mensagem (12)3933-3030. Ou se preferir, venha nos visitar.

Colaboração: Gislene Santos.

Fontes: Politize, Qualic e Contabilizei.