Fator R, o que é? Vale a pena aderir? Vem com a gente descobrir!

Por exemplo:

“Tenho uma empresa que está enquadrada no anexo V, pago altíssimos impostos e não sei como posso mudar isso? Existe alguma alternativa?”

A resposta é SIM, temos uma alternativa para você!

O que é?

Antes de mais nada o Fator R é um cálculo de percentual de imposto utilizado para determinar a tributação de uma empresa optante do simples nacional que leva em consideração o faturamento e a folha de pagamento.

Como surgiu e para quê?

O regime de tributação do simples nacional é baseado em Anexos, sendo cada um deles referente a um seguimento de atividade, como:

- Anexo I: setor do comércio;

- Anexo II: setor industrial;

- Anexo III: prestadores de serviços em geral;

- Anexo IV: prestadores de serviços com alocação de mão-de-obra;

- Anexo V: prestadores de serviços – profissão regulamentada.

Para as empresas de serviços em geral, o Anexo III é o mais viável, visto iniciar com uma alíquota de imposto menor.

Contudo, quando a empresa é de profissão regulamentada ou possui atividade que requer conhecimento científico e intelectual, ela é originalmente tributada pelo Anexo V, que inicia-se com uma alíquota maior.

Nesse ínterim o novo método, Fator R, surgiu em 2018, após alterações e modificações nas leis do simples nacional.

Nesse sentido, algumas atividades enquadradas no anexo V, onde a tributação é muito onerosa, podem recolher seus tributos pelo anexo lll, que é mais econômica.

Porém, através de estudos, análises e planejamento tributário, chegou-se à conclusão de que em determinados casos, optando pelo Fator R, pode-se diminuir quase dez pontos percentuais no valor dos tributos.

Claro que vai depender das variáveis envolvidas, principalmente em relação à folha de pagamento.

Desta forma, com a criação desta modalidade de tributação, no simples nacional, o Governo incentivou as empresas a investirem em pessoas e também ajudarem na arrecadação previdenciária.

Principais atividades que sujeitam-se ao fator R

Em sua maioria, referem-se às atividades de profissão regulamentada, são elas:

- Fisioterapia, arquitetura e urbanismo;

- Medicina, inclusive laboratorial, e enfermagem;

- Odontologia e prótese dentária;

- Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite

- Administração e locação de imóveis de terceiros;

- Academias de dança, de capoeira, de ioga e de artes marciais;

- Academias de atividades físicas, desportivas, de natação e escolas de esportes;

- Elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação

- Planejamento, confecção, manutenção e atualização de páginas eletrônicas;

- Empresas montadoras de estandes para feiras;

- Laboratórios de análises clínicas ou de patologia clínica;

- Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- Medicina veterinária;

- Serviços de comissária, de despachantes, de tradução e de interpretação;

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Perícia, leilão e avaliação;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Jornalismo e publicidade;

- Agenciamento.

Informações necessárias para o cálculo do fator R

Primeiramente, antes se calcular vamos ver o que vale a pena levar em consideração:

- Faturamento da empresa dos últimos 12 meses;

- Faturamento do mês atual;

- Folha de pagamento dos últimos 12 meses;

- Tabela de tributação simples nacional.

Para calcular

Enfim como se calcular o fator R:

Desse modo se o resultado for maior ou igual 28%, a empresa poderá utilizar as alíquotas do anexo III, se menor, alíquotas do anexo V.

Mesmo que a atividade exercida faça parte do anexo V pode se enquadrar no III com esses parâmetros.

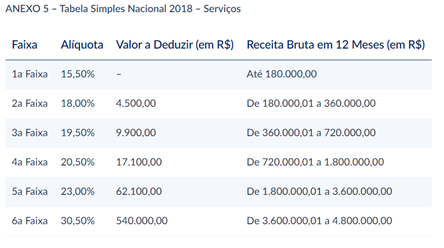

Conforme a planilha abaixo enxergamos a diferença das alíquotas dentro dos anexos III e V.

Entretanto, atente-se ao cálculo no primeiro ano da empresa, pois a receita sempre fará a média dos valores com base nos meses que a empresa possui, da seguinte forma:

Soma dos faturamentos dos meses que possui / número de meses.

Em contrapartida, ressalvo que nem todas as empresas que se enquadrem como anexo V sujeitas ao fator R, irá valer a pena optarem por essa opção, como mencionado acima, dependerá das variáveis envolvidas.

Em síntese aqui na Integra Vale tomamos conta de sua empresa, inclusive de todos os processos que fazem parte do Fator R. Te ajudamos a descobrir o que irá dar o melhor resultado, no enquadramento que você se encontra.

Buscamos sempre fazer o melhor por você para que você seja o melhor no mercado. Investimos em desenvolvimento e contamos com uma ótima equipe. Estamos prontos para te atender!

Entre em contato conosco, estamos também no instagram, linkeding e facebook.

Colaboração Ana Júlia Mendes e Julia Chaves

fonte: Contabilizei