Hoje em nosso post vamos tratar de um assunto que muita gente tem dúvidas: Simples Nacional e os Serviços de Consultoria.

Afinal, os serviços de consultoria podem se enquadrar no regime de tributação do Simples Nacional?

Vamos lá no texto abaixo para saber mais a respeito.

O que é o Simples Nacional?

O Simples Nacional é regulamentado pelo Comitê Gestor do Simples Nacional através da Lei Complementar nº 123 de 14 de dezembro de 2006 e também sofreu várias adaptações ao longo dos anos.

O regime do Simples Nacional reúne vários tributos em uma única guia, denominada DAS e contemplam em alguns casos os impostos da esfera Federal, Estadual, Municipal e Previdenciários.

Todos esses tributos têm suas alíquotas reduzidas a fim de fornecer uma condição mais favorável às empresas que aderem a esse regime de tributação.

No Simples Nacional as empresas também têm tratamento simplificado para determinados assuntos, tais como:

- a apuração e recolhimentos dos impostos e contribuições em um único regime de arrecadação;

- cumprimento de obrigações trabalhistas e previdenciárias com menos burocracia;

- simplificação quanto ao cumprimento de obrigações fiscais e acessórias;

- processos de abertura, registro, alteração e baixa com procedimentos simplificados.

Enfim, ser optante pelo regime de tributação do Simples Nacional dá uma segurança às empresas de que o início as alíquotas de impostos e demais obrigações serão menos onerosas.

Todas as Atividades podem ser do Simples Nacional?

Entretanto, para se enquadrar no regime do Simples Nacional é necessário atender a algumas condições, e dentre elas, estar dentro da lista de atividades que podem se enquadrar.

Além disso há também o limite de faturamento, que atualmente está de até 360 mil/ano para ME – Micro Empresas e 4,800 milhões/ano para EPP – Empresas de Pequeno Porte.

Também há algumas atividades que não podem se enquadrarem no Simples Nacional, abaixo citamos algumas delas, mas na Lei citada acima você poderá consultar a lista completa:

- LOCAÇÃO DE MÃO-DE-OBRA TEMPORÁRIA;

- LOCAÇÃO DE MÃO-DE-OBRA TEMPORÁRIA;

- ATIVIDADE DE ALUGUEL DE IMÓVEIS PRÓPRIOS;

- LOTEAMENTO DE IMÓVEIS PRÓPRIOS;

- INCORPORAÇÃO DE EMPREENDIMENTOS IMOBILIÁRIOS.

Muitas pessoas ainda têm dúvidas se as atividades de Consultoria e Assessoria podem se enquadrar no Simples Nacional.

É certo de que no início não podiam mesmo, mas com a atualizações da legislação, elas passaram a ter esse direito de enquadramento.

De que forma é a tributação das Consultorias no Simples Nacional?

Antes de falarmos sobre a tributação para essa atividade, vale lembrar que os tributos no regime do Simples Nacional, como mencionamos acima, serão de acordo com a classificação (ME ou EPP) e o faturamento.

Anexos e o tipo de atividades:

- Anexo I são tributadas as indústrias;

- Anexo II as empresas comerciais;

- Anexo III todos os serviços em geral;

- Anexo IV as empresas é destinado às empresas de Serviços que fornecem serviço de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios;

- Anexo V as empresas de consultoria e assessoria.

Mas, cada anexo possui suas alíquotas específicas de acordo com a faixa de faturamento determinada pelo Comitê Gestor do Simples Nacional.

Para as empresas de Serviços, o Anexo III é o mais vantajoso, uma vez que sua primeira faixa de tributação inicia-se em 6% conforme demonstrado abaixo:

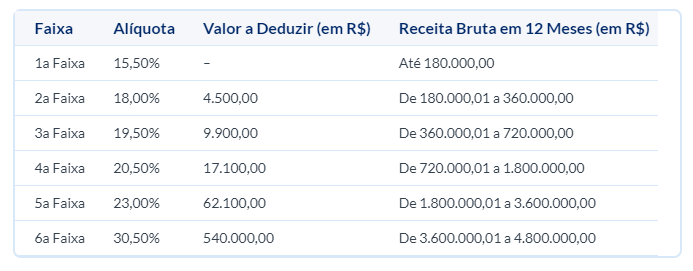

E para as empresas que têm a atividade de Consultoria e Assessoria, devem ser tributadas pelo Anexo V conforme tabela abaixo, e a alíquota inicial é de 15,5%:

Vejam que a diferença entre uma tabela de tributação e a outra é bem significativa.

Desta forma, muitos foram os protestos das entidades de classe, empresários e demais membros da sociedade para que houvesse uma simplificação dessa tributação para as empresas do ramo de consultoria.

Como recolher menos impostos na atividade de Consultoria no Simples Nacional?

Atendendo a uma solicitação dos membros citados acima, o Comitê Gestor do Simples Nacional determinou a opção pelo Fator “R” para as empresas que estivessem obrigadas a tributarem suas receitas originalmente pelo Anexo V.

Neste caso, as empresas de Consultoria têm benefício com essa medida.

Que nada mais é, onde a empresa precisa ter o valor da sua folha de pagamento (funcionários, autônomos e pró-labore dos sócios) correspondente a 28% da sua receita bruta mensal.

Desta forma, atingindo esse percentual, as empresas de consultoria ao invés de tributarem pelo Anexo V, poderão tributar pelo Anexo III, ou seja, com uma alíquota menor.

Essa medida foi adotada com o intuito de fomentar a contratação de mais profissionais da área e gerar vagas de emprego no setor, e assim, gerar recursos para a economia do país.

Mas, além de essa regra ser a principal condição para essa opção de ser tributada pelo Anexo III, iniciando o pagamento dos tributos a 6% e não a 15,5% é necessário efetuar um Planejamento Tributário.

Pois, para se ter a vantagem citada, faz-se necessário alguns cuidados tributários.

Contudo é necessário para as empresas que não possuem funcionários, onde apenas os sócios executam as atividades, que o seu pró-labore seja acompanhado para se obter os resultados desejados.

O cálculo do Fator “R”

O cálculo do Fator “R” segue fórmulas sobre o faturamento e folha de pagamento que precisam que um profissional com conhecimento contábil esteja lhe auxiliando.

Enfim, geralmente até determinado limite de faturamento é vantagem essa opção pelo Fator “R”, mas a partir de uma faixa, é necessário fazer um planejamento tributário para se conhecer todas as variáveis envolvidas nos cálculos.

Para que você possa saber se sua empresa pode optar ou não por essa modalidade de tributação recomendamos procurar um Contador de sua confiança, pois, as fórmulas são complexas.

Também, os resultados da alíquota menor nem sempre são concretizados de imediato, vai depender dos fatores envolvidos nos cálculos.

Gostou? Esperamos que você e outras empresas do ramo de consultoria possam se beneficiar das vantagens que citamos acima, e caso precise de uma ajuda, podem contar com a Integra Vale.

Entre em contato (12)3933-3030.

Estamos nas redes sociais também, siga-nos: instagram, linkeding e facebook .

Frase da semana: “Uma pessoa inteligente resolve um problema, um sábio o previne.” (Albert Einstein)

Colaboração: Gislene Santos.

Fonte: Planalto e Contabilizei.