Você realiza operações com Criptomoedas? Sim? Sabia que deve declarar essas operações na declaração de Imposto de Renda Pessoa Física?

Vem que a gente te explica como.

Quais são as regras para declaração?

As pessoas físicas e jurídicas residentes no Brasil devem declarar renda e proventos de quaisquer naturezas.

O §1º do artigo 43 do Código Tributário Nacional diz que “A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção”.

Logo, as movimentações de criptoativos, ainda que não regulamentadas no Brasil, devem ser declaradas no IRPF como um “Bem e Direito” do contribuinte.

Vale lembrar, que toda a responsabilidade pelo controle, declaração e recolhimento do IR para criptoativos é de total responsabilidade da pessoa física detentora das moedas.

Como são tributadas as operações com Criptoativos?

De acordo com o manual de perguntas e respostas do IRPF da RFB, somente as operações que excederem o limite de R$35.000,00 (soma dos valores recebidos nas operações de venda) estarão sujeitas à tributação.

Serão tributadas por meio do GANHO DE CAPITAL, sobre a alíquota progressiva da tabela de Imposto de Renda Retido na Fonte estabelecidas em função do lucro.

São consideradas tributáveis as vendas mensais e também as permutas realizas com criptomoedas desde que haja ganho de capital.

O recolhimento do imposto deve ser realizado até o último dia útil do mês seguinte ao das transações, por meio de DARF.

Caso existam operações com diversas moedas, é necessário que o usuário realize um controle de estoque preciso, para que não existam erros nos cálculos.

Como declarar essas operações no IRPF?

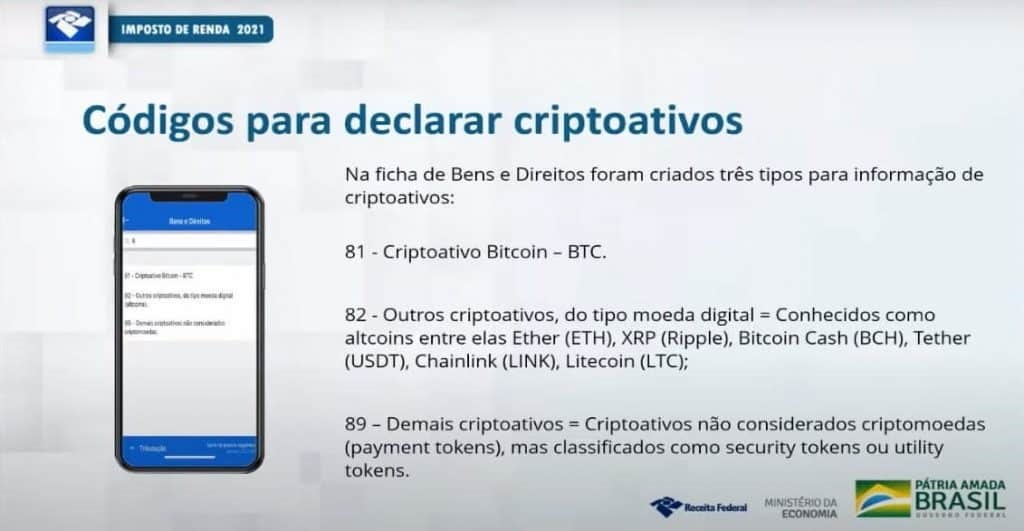

As criptomoedas que não foram comercializadas e estiverem em posse do declarante devem ser inseridas na declaração na ficha de “Bens e Direitos” utilizando os códigos pré-determinados de acordo com a moeda em estoque.

Contudo, o valor declarado deverá ser o valor pelo qual a moeda foi adquirida, não o valor atual de mercado. Deverá ser informada também, a quantidade da moeda e em qual Exchange (Corretora) a moeda está custodiada.

Como levanto as informações para a declaração?

Por exemplo, em geral as Exchanges fornecem um extrato das movimentações realizadas por período, ao usuário. É necessário que você solicite essa comprovação da movimentação do seu ativo.

Existe alguma outra declaração para quem realiza investimento em Criptoativos?

As movimentações de Criptoativos deverão ser declaradas mensalmente à receita quando ultrapassarem o montante de R$30.000,00, isolado ou conjuntamente.

Devem ser informadas as datas das operações, o tipo de moeda comercializada, as quantidades e o valor das operações em reais. Vale ressaltar que cada operação deve ser inserida individualmente.

De acordo com a IN nº 1888/2019 os valores movimentados deverão ser convertidos em dólar dos Estados Unidos (USD$) e em moeda nacional (R$) declaração à Receita Federal.

Tais informações são prestadas à RFB por meio da utilização do sistema Coleta Nacional disponibilizado pelo e-Cac. A entrega é feita por meio de certificado digital válido, sempre que for exigido no portal e-CAC da RFB.

Por fim, ficou em dúvida de como declarar as suas operações com Criptomoedas? Entre em contato que te auxiliamos.

Colaboração de Tábata Roxane e Lucimara Rocha