No Blog dessa semana estaremos abordando sobre as Principais Obrigações Mensais Contábeis mais comuns que nos deparamos na contabilidade.

O planejamento de uma empresa compreende muita burocracia, todavia, o gestor deve lidar com muitas informações e siglas, que nem sempre são simples de entender.

Pensando nisso, trouxemos algumas obrigações que poderão lhe ajudar a compreender melhor o que pode aparecer em seu negócio.

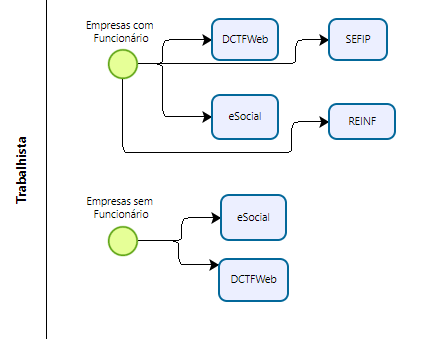

SEFIP (Sistema Empresa de Recolhimento do FGTS e informações à Previdência Social)

Começando a listagem com uma declaração muito importante, pois é nela que informamos os dados cadastrais financeiros e dos funcionários da empresa.

Ou seja, informamos à Previdência Social e ao órgão que controla o FGTS, que a empresa emprega trabalhadores, que possuí um estabelecimento ou obras sem movimento.

Vale ressaltar que deve haver registro em contrato para todos os profissionais, em pleno acordo com as regras da CLT e que estejam enquadradas no recolhimento do FGTS, de acordo com a Lei n° 8.036 de 11/5/1990.

O empregador penalizado:

- Quando não transmite o arquivo da SEFIP;

- Quando transmite o arquivo com erros;

- Quando transmite o arquivo ocultando as informações. .

Sobre as multas referentes ao FGTS, estão previstas na Lei n°8.212 de 24/7/1999.

Mas, essa obrigação está com os dias contados, pois, o eSocial substituirá a mesma, com o conteúdo transmitido mensalmente, sendo mais ágil e com tecnologia mais moderna quanto às informações de forma online.

DCTFWeb (Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos)

Já abordamos essa declaração aqui em nosso site, para conhecer melhor a mesma, clique aqui.

Sobretudo o intuito dessa obrigação é declarar à Receita Federal as contribuições previdenciárias referentes à empresa.

Seja como for, o prazo dela é de até o 15° dia útil do mês seguinte ao fato que se ocorreu.

No art 3° IN RFB n°2005/2021 especifica exatamente a obrigatoriedade de entrega dessa declaração.

Caso a empresa não declare essa obrigação, poderá sofrer penalidade conforme lei citada acima, no art. 14 ou no manual disponibilizado pela receita com todas as orientações.

eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas)

O eSocial veio com o propósito de simplificar a entrega dos documentos, fazendo com que algumas obrigações acessórias não sejam mais necessárias, facilitando muito ao empregador.

Além disso, todos que possuem um empregado devem entregar essa declaração, com ele a empresa esta cumprindo várias obrigações fiscais, previdenciárias e trabalhistas.

Como por exemplo, realizar folha de pagamento, comunicar admissões e demissões, recolher o FGTS e as demais exigências legais.

Nesse ínterim os MEIs, Micro e Pequenas empresas e as empresas de grande porte devem aderir ao eSocial.

No eSocial, os eventos têm prazos diferentes, trouxemos alguns para que você se planeje:

- Admissão: informada até o final do dia anterior ao início da prestação de serviço pelo trabalhador admitido;

- Aviso-prévio: enviado em até 10 dias de sua comunicação (os avisos indenizados não geram o envio desse evento);

- Desligamento: enviado até 10 dias seguintes à data do desligamento.

Para saber sobre os prazos dos demais eventos clique aqui.

REINF (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais)

Na declaração do REINF irá todo conteúdo para as retenções destinadas às contribuições previdenciárias, e tem previsão de no ano de 2025 poder declarar também as retenção de imposto de renda e as retenções das contribuições sociais.

Ou seja, é nela que centralizamos as informações para a entrega de diversas obrigações acessórias.

Os dados devem ser informados até o dia 15 de cada mês e tem prazo de recolhimento até o dia 20. Caso a empresa perca o prazo ou envie informações incompletas, poderá ser intimada pela Receita e sofrerá multas.

As empresas obrigadas a entregar essa declaração são aquelas que têm suas notas com retenção de INSS.

Para entender quem mais está obrigado a entregar essa obrigação, e conhecer melhor sobre ela, dá uma passadinha em nosso blog sobre a REINF.

GIA (Guia de Informação e Apuração do ICMS)

Com intuito de informar todas as entradas e saídas da empresa, a GIA também verifica o imposto devido para cada período.

A apuração do ICMS significa a arrecadação das operações feitas entre cidades e estados de CNPJ para CPF, e também para produtos importados.

A GIA é direcionada para aqueles que são tributados em ICMS enquadrados no Lucro Presumido ou Real e ainda para aqueles que optaram pelo Simples Nacional e atingiram o sublimite Estadual, e fique de olho na legislação de seu estado, pois a obrigatoriedade compete a ele.

Além disso, o prazo de entrega dessa obrigação é entre os dias 16 e 19 de cada mês (não sendo prorrogado, devendo ser antecipado ou com a entrega na respectiva data de vencimento). Salvo que a data de entrega está atrelada a inscrição estadual da empresa.

Caso não seja entregue a GIA, a empresa poderá ter multa, suspensão ou até mesmo a perda da Inscrição Estadual.

Essa obrigação mensal também está com os dias contados no Estado de São Paulo que está com o Projeto “Nos Conformes” onde a mesma será extinta.

DeSTDA (Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação)

Essa obrigação refere-se a declarar o imposto apurado referente ao ICMS:

- retido como substituto tributário (ICMS-ST), ou melhor, retido na primeira etapa do percurso da mercadoria ou serviço até o consumidor final (O substituto significa que o contribuinte que fará a retenção antecipada e o pagamento à SEFAZ);

- devido em operações com bens ou mercadoria submetidas ao regime de antecipação do recolhimento do imposto, na obtenção em outros Estados e Distrito Federal;

- devido em aquisição em outros Estados e no Distrito Federal de bens ou mercadorias, não submetidas ao regime de antecipação do recolhimento do imposto, em que tenha a diferença entre alíquota interna e a interestadual;

- devido nas operações e prestações interestaduais que se dirigem a bens e serviços ao consumidor final não contribuinte do imposto.

A declaração deve ser entregue até o dia 28 do mês subsequente ao encerramento do período.

É obrigatório para as empresas ME e EPP que são optantes pelo Simples Nacional.

DCTF (Declaração de Débitos e Créditos Tributários Federais)

Com o seu nome muito parecido com a obrigação vista acima, nesse caso uma das diferenças entre os dois é que nessa declaração as informações são incluídas manualmente no sistema, já na DCTFWeb elas já são pré-preenchidas pelas informações inseridas no eSocial e na REINF.

Aqui, colocamos as informações utilizadas pela Recita Federal para o lançamento do crédito tributário e a forma que o contribuinte utilizou para quitar o mesmo (se eles foram pagos ou parcelados, se há compensação ou suspensão).

Todas as empresas que têm seu regime como Lucro Presumido ou Real estão obrigadas a fazerem essa declaração.

O prazo de entrega dessa declaração é de até o 15° dia útil do segundo mês seguinte ao que ocorreu o fato.

Se não for entregue essa declaração, apresentará multa à empresa.

Não deixe que sua empresa fique sem apresentar as devidas obrigações cabíveis a ela, pois isso poderá se transformar em um pesadelo para seu negócio.

Além de guardar os comprovantes fiscais, busque a ajuda do seu Contador para assim estar dentro da lei e não ter nenhuma surpresa depois.

A Integra Vale, conta com os melhores profissionais para te auxiliar e cuidar de sua empresa. Precisando de uma mãozinha para as declarações? Vem para a nossa contabilidade. Entre em contato (12)3933-3030 ou nos encontre nas redes sociais instagram, linkeding e facebook.

Frase da semana: “Na vida a gente vive somando, diminuindo, multiplicando e dividindo coisas, mesmo sem conhecer nada de aritmética.” (Monteiro Lobato)

Colaboração Equipe Integra Vale

Fonte: Metadados, Domínio, Contabilizei, Contábeis, Omie, Cefis, Jornal Contábil, Caixa Econômica, Econete e Gov..br.