Hoje, vamos abordar um assunto essencial para o mundo empresarial: o Ativo Imobilizado.

Esse termo pode parecer complexo à primeira vista, mas é fundamental para a gestão financeira e contábil de qualquer empresa que possua bens duráveis e tangíveis, como máquinas, equipamentos, veículos e imóveis.

Vamos mergulhar nesse conceito e entender a importância do Ativo Imobilizado para o funcionamento e crescimento de uma organização.

Já conhecemos o Balanço Patrimonial que é?

O Balanço Patrimonial é o relatório que nos permite uma visão clara e precisa da situação financeira de uma empresa, onde conhecemos os ativos e passivos, ou seja, bens, dividas e lucros.

Mas o que o Balanço Patrimonial tem a ver com o Ativo Imobilizado? O Ativo Imobilizado é uma das contas que compõem o lado do Ativo no Balanço Patrimonial.

Portanto, o Balanço Patrimonial é uma demonstração contábil essencial para a análise da saúde financeira de uma empresa, e o Ativo Imobilizado é uma parte fundamental desse relatório, pois revela o valor e a importância dos bens duráveis que sustentam a operação e o crescimento do negócio.

O que é Ativo?

Ao falarmos em ativos, vamos ter em mente os bens, direitos e recursos de um negócio, em outras palavras tudo o que possa gerar algum valor econômico.

Conforme está descrito no CPC 27, para ser considerado imobilizado, o bem precisa ser tangível, físico, palpável, estar destinado para uso de produção ou fornecimento de mercadorias e ou serviços, para aluguel ou fins administrativos, que geram direitos, valores, caixa suficiente por mais de um período, ou seja, os bens materiais necessários ao funcionamento de uma empresa.

Mas então o que é o Ativo Imobilizado?

O Ativo Imobilizado, também conhecido como “Ativo Fixo” ou “Ativo Tangível”, como mencionado acima, representa todos os bens e direitos de natureza permanente que uma empresa utiliza para a sua atividade principal, ou seja, para gerar receitas e lucros.

Exemplos comuns de Ativo Imobilizado incluem:

1. Máquinas e Equipamentos: Linhas de produção, maquinário industrial, computadores, entre outros;

2. Veículos: Carros, caminhões, frotas utilizadas para transporte;

3. Imóveis: Escritórios, fábricas, armazéns, lojas e terrenos;

4. Móveis e Utensílios: Mesas, cadeiras, prateleiras e outros itens utilizados no ambiente de trabalho.

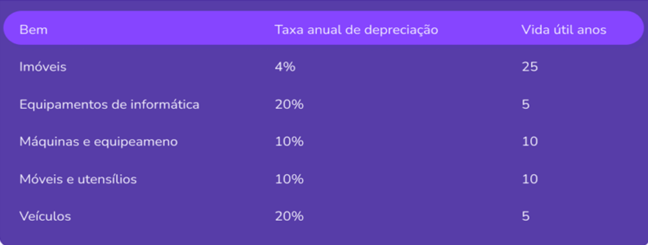

Por que o Ativo Imobilizado deprecia?

Vamos destacar a importância de acompanhar a vida útil do bem, ou seja depreciá-lo, para que o mesmo seja substituído. Um exemplo é o maquinário, não podemos esperar que um computador antigo tenha o mesmo desempenho de um atual moderno, não é mesmo?

Uma forma interessante de controle é catalogar com identificação e data de aquisição.

Basicamente, o imobilizado está composto como Bens em operação (terrenos, obras civis e complementares, instalações, máquinas, equipamentos, móveis, softwares, entre outros) e Bens em andamento, em fase de implantação, e na execução da constituição efetiva do ativo.

Vale ressaltar que a depreciação do imobilizado no período deve estar alocada no grupo de ativo imobilizado, como uma conta redutora, conforme pré-determinados a sua vida útil e o seu valor residual.

A contrapartida deve estar reconhecida no resultado como despesa, havendo a possibilidade de ser utilizada na redução de tributos.

Importância do Ativo Imobilizado para as Empresas

- Capacidade Produtiva: O Ativo Imobilizado é essencial para que as empresas possam operar e expandir suas atividades. Sem máquinas, equipamentos e infraestrutura adequada, a produção e a prestação de serviços seriam inviáveis.

- Geração de Receitas: Esses ativos tangíveis são fundamentais para a geração de receitas e lucros. Através de sua utilização, as empresas podem fabricar produtos ou prestar serviços que atendam às demandas do mercado.

- Valor Contábil: O Ativo Imobilizado é registrado no balanço patrimonial das empresas, representando o valor contábil desses bens. Isso é importante para compreender a saúde financeira da organização, bem como para obter financiamentos e investimentos.

- Depreciação: Outro ponto relevante é a depreciação, que é a alocação sistemática do custo do ativo ao longo de sua vida útil. Através da depreciação, a empresa reconhece a perda de valor dos ativos com o passar do tempo e ao longo de sua utilização.

- Investimentos e Planejamento: Decisões sobre aquisições de novos ativos, modernização ou venda de equipamentos antigos são tomadas com base nas informações sobre o Ativo Imobilizado. Isso possibilita um planejamento estratégico mais sólido e alinhado aos objetivos da empresa.

- Análise de Desempenho: Os gestores podem utilizar informações sobre o Ativo Imobilizado para analisar o desempenho da empresa ao longo do tempo. Por exemplo, comparando o valor dos ativos com os lucros gerados, é possível avaliar a eficiência do uso dos recursos.

Resumindo, a empresa só tem a ganhar com o controle do ativo imobilizado.

Portanto, compreender o valor do Ativo Imobilizado é essencial para os gestores e empreendedores. Ao investir na aquisição, manutenção e atualização adequada dos bens duráveis, a empresa estará fortalecendo sua capacidade produtiva e evitando o “sumiço” dos itens que há na empresa.

Espero que este blog tenha sido esclarecedor e útil para você entender melhor o universo do Ativo Imobilizado. Se tiver alguma dúvida ou quiser compartilhar sua opinião, sinta-se à vontade para deixar um comentário abaixo.

Não perca tempo! Nossa equipe de especialistas está pronta para oferecer suporte e assessoria personalizada, estamos aqui para ajudar a esclarecer suas questões e fornecer orientações sobre como gerenciar eficientemente os bens duráveis da sua empresa, dentre muitos outros assuntos.

Entre em contato conosco pelo telefone (12) 3933-3030. Estamos ansiosos para colaborar com o sucesso da sua empresa!

Siga-nos nas redes sociais também: instagram, linkeding e facebook .

Frase da semana: “Nós somos o que fazemos repetidamente. Excelência, portanto, não é um ato, mas um hábito.” (Aristóteles)

Colaboração: Teresa Climaco.

Fontes: Econet e Portal CFC.